隨著國內經濟的持續發展和城市化進程的加快,房地產市場日益繁榮,房貸市場也呈現出蓬勃的發展態勢,近年來,隨著政策調控的不斷加強,房貸市場出現了許多新的變化和趨勢,本文將從政策調整、市場趨勢等方面,對房貸最新動態進行深入剖析。

政策調整

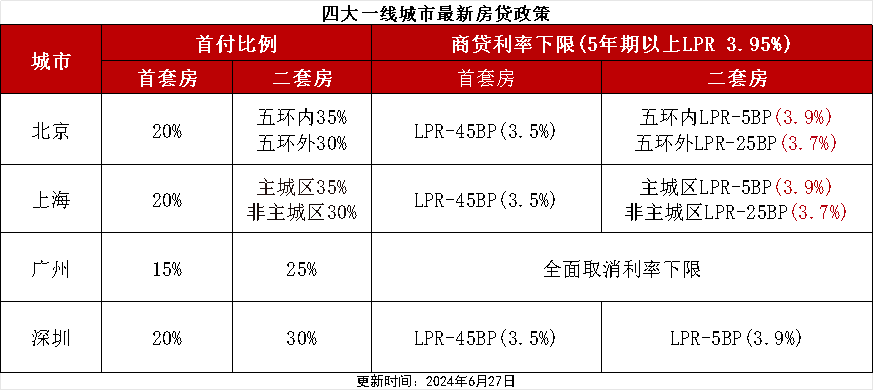

1、利率政策調整

近年來,央行不斷對房貸利率政策進行調整,以調控房地產市場,在利率市場化改革的大背景下,房貸利率浮動范圍逐漸擴大,銀行自主定價能力得到提升,對于首套房貸款優惠政策,各地銀行也根據自身情況進行了不同程度的調整,這些政策調整對于購房者來說,意味著貸款成本的變化和貸款條件的調整。

2、房貸額度管理政策調整

為了防范房地產市場風險,政府加強了對房貸額度的管理,在額度管理方面,銀行對房貸的審批更加嚴格,對于購房者的收入、征信等條件要求更高,政府還加強了對房地產開發商的融資監管,限制了房地產開發商的融資額度,從而影響了房地產市場的整體發展。

市場趨勢分析

1、房貸市場逐漸走向差異化競爭

隨著政策調整的不斷深化,房貸市場逐漸走向差異化競爭,不同銀行在房貸產品、服務、利率等方面展開競爭,以吸引購房者,一些互聯網金融平臺也涉足房貸市場,推出各種創新產品,加劇了市場競爭,這種差異化競爭有助于推動房貸市場的健康發展,提高市場效率。

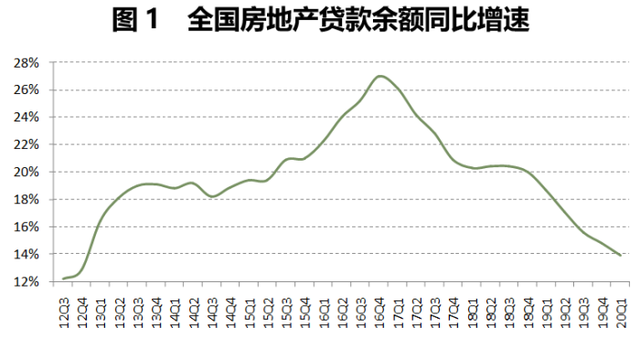

2、房貸市場利率水平逐漸上升

隨著政策調控的加強和市場環境的變化,房貸市場利率水平逐漸上升,雖然央行不斷對利率政策進行調整,但整體趨勢仍然呈現上升態勢,這對于購房者來說,意味著貸款成本的增加,購房者需要更加理性地看待房貸市場,根據自身情況選擇合適的貸款產品。

3、房貸市場風險偏好下降

隨著政策調整和監管加強,房貸市場的風險偏好逐漸下降,銀行和購房者對房地產市場的風險認識更加深入,對于貸款條件和購房需求的把握更加嚴格,這種風險偏好下降有助于防范房地產市場風險,保持市場的穩定發展。

購房者應對策略

1、理性看待房貸市場變化

購房者需要理性看待房貸市場的變化,了解政策動態和市場趨勢,在購房過程中,要根據自身情況選擇合適的貸款產品,避免盲目跟風或貪圖便宜而忽視風險。

2、提高自身信用評級

在房貸申請過程中,銀行對購房者的征信和收入等條件要求越來越高,購房者需要提高自身的信用評級,保持良好的信用記錄,提高貸款申請的成功率。

3、多元化融資途徑

購房者可以通過多元化融資途徑來獲取房貸資金,除了銀行傳統貸款外,還可以考慮互聯網金融平臺、信托等方式,以滿足不同需求。

隨著政策調整和市場環境的變化,房貸市場出現了許多新的變化和趨勢,購房者需要理性看待市場變化,了解政策動態和市場趨勢,選擇合適的貸款產品,政府應繼續加強房地產市場調控和監管力度,保持市場的穩定發展。

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...