隨著市場經濟的發展,企業間的競爭日益激烈,了解企業的財務狀況對于投資者、債權人、企業管理者等利益相關者來說至關重要,資產負債表作為企業財務報告的核心組成部分,能夠揭示企業在特定日期(如季度末或年末)的資產、負債和股東權益狀況,本文將詳細介紹最新資產負債表的重要性、構成及其分析,以幫助讀者更好地理解企業的財務狀況。

資產負債表的重要性

資產負債表是企業財務報告的三大基本財務報表之一,它反映了企業在一定日期(如季度末或年末)的資產、負債和股東權益狀況,通過資產負債表,我們可以了解企業的資產規模、負債結構以及償債能力等信息,從而評估企業的財務狀況和經營成果,以下是資產負債表的重要性:

1、評估企業資產規模:資產負債表能夠反映企業的資產規模,包括固定資產、流動資產等,從而了解企業的經濟實力和業務拓展能力。

2、分析企業負債結構:通過資產負債表,我們可以了解企業的負債總額、負債結構以及短期和長期負債的比例,從而評估企業的債務風險和償債能力。

3、判斷企業償債能力:資產負債表能夠揭示企業的償債能力,包括流動比率和速動比率等關鍵指標,幫助投資者和債權人判斷企業的短期和長期償債能力。

4、預測企業未來發展趨勢:通過對資產負債表的分析,我們可以預測企業未來的發展趨勢,包括盈利能力、市場份額等,從而為企業戰略決策提供依據。

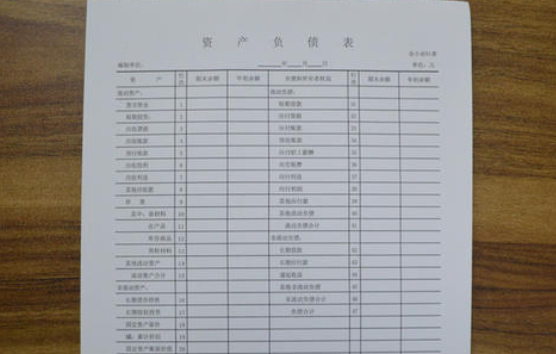

資產負債表的構成

資產負債表主要包括資產、負債和股東權益三大部分,下面分別介紹這三部分的構成:

1、資產:資產是企業擁有或控制的資源,包括現金、應收賬款、存貨、固定資產等,資產分為流動資產和非流動資產兩大類,流動資產主要包括現金、銀行存款、應收賬款等易于變現的資產,非流動資產主要包括固定資產、無形資產等長期投資。

2、負債:負債是企業需要償還的債務,包括短期負債和長期負債,短期負債主要包括應付賬款、短期借款等短期內需要償還的債務,長期負債主要包括長期借款、應付債券等長期債務。

3、股東權益:股東權益是企業的凈資產,等于資產總額減去負債總額,股東權益包括股本(即注冊資本)、資本公積、盈余公積和未分配利潤等。

資產負債表的分析

資產負債表分析是評估企業財務狀況的關鍵環節,以下是對資產負債表的主要分析方法:

1、資產質量分析:通過分析資產的流動性、周轉性和增值性,了解企業資產的質量和運營效率。

2、負債結構分析:通過分析負債的規模和結構,了解企業的債務狀況和償債能力。

3、杠桿比率分析:通過計算杠桿比率(如資產負債率、產權比率等),評估企業的財務風險和資本結構。

4、股東權益分析:分析股東權益的構成和變動情況,了解企業的盈利能力和成長潛力。

5、趨勢分析:通過對連續幾個會計年度的資產負債表進行比較和分析,了解企業的財務狀況變化趨勢和發展潛力。

最新資產負債表是企業財務狀況的關鍵工具,它揭示了企業在特定日期的資產、負債和股東權益狀況,通過對資產負債表的分析,我們可以了解企業的資產規模、負債結構、償債能力等信息,從而評估企業的財務狀況和經營成果,投資者、債權人、企業管理者等利益相關者應密切關注企業的資產負債表,以便做出明智的決策。

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...