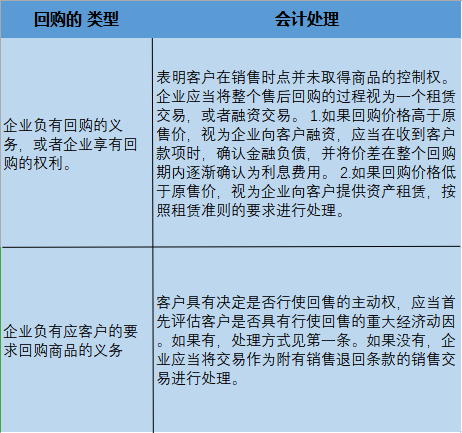

隨著市場經濟的發展,企業間的競爭日益激烈,售后回購作為一種特殊的銷售模式,被越來越多的企業所采用,售后回購,指的是企業在銷售商品后,按照約定在未來某一時間以事先確定的價格重新購回已售商品的行為,這種銷售模式在實務中的普及,也帶來了會計處理上的挑戰,本文旨在探討最新售后回購會計處理方法,以期為企業會計實務提供指導。

售后回購的會計處理概述

售后回購的會計處理主要涉及兩個方面:銷售收入和庫存商品的確認,以及資金流轉的處理,在售后回購過程中,企業需要根據會計準則的要求,正確確認銷售收入和庫存商品,以保證會計信息的真實性和準確性,企業還需要關注資金流轉情況,確保資金的安全和有效使用。

最新售后回購會計處理方法的探討

(一)收入確認

在售后回購交易中,企業應在滿足收入確認條件時確認銷售收入,企業應按照合同約定的價格和時間,確認銷售收入并結轉相應的成本,在回購期間,若未發生違約情況,企業無需對已經確認的收入進行調整,若發生違約情況,企業應根據實際情況進行相應的會計處理,對于附有銷售退回條款的售后回購,企業還需按照預期可能發生退貨的可能性合理估計退貨金額,并在會計估計變動時進行相應的調整。

(二)庫存商品確認

在售后回購交易中,庫存商品的確認也是重要的一環,當企業重新購回已售商品時,應將已售商品重新確認為庫存商品,在確認庫存商品時,企業應以實際支付或應付的價款為基礎進行計量,若回購價格與原始售價存在差異,企業應根據差異情況調整庫存商品的賬面價值,企業還應注意庫存商品的保管和維護,確保庫存商品的安全和完整。

(三) 資金流轉處理

在售后回購過程中,資金流轉的處理也是至關重要的,企業在處理資金流轉時,應關注資金的流入和流出情況,確保資金的安全和有效使用,企業在銷售商品收到款項時,應將款項記入銀行存款賬戶;在回購商品支付款項時,應從銀行存款賬戶支付相應款項,企業還應關注資金的時間價值,合理預測并應對可能出現的資金風險。

案例分析

假設某企業在銷售商品后,按照合同約定在未來某一時間以事先確定的價格重新購回已售商品,在銷售時,企業確認了銷售收入并結轉了相應的成本,在回購時,企業以實際支付的價格重新確認了庫存商品,在此過程中,企業還需關注資金流轉情況,確保資金的安全和有效使用,具體會計處理如下:

(一)銷售時的會計處理:確認銷售收入并結轉成本

借:銀行存款(或應收賬款)

貸:銷售收入

借:銷售成本

貸:庫存商品

(二)回購時的會計處理:確認庫存商品并支付款項

借:庫存商品(以實際支付或應付的價款為基礎計量)貸:銀行存款(或應付賬款)若回購價格與原始售價存在差異,可調整庫存商品的賬面價值,若發生違約情況,應根據實際情況進行相應的會計處理,五、結論通過本文對最新售后回購會計處理方法的探討,我們可以得出以下結論:(一)售后回購的會計處理涉及收入確認、庫存商品確認和資金流轉處理等方面。(二)在確認收入和庫存商品時,企業應按照合同約定的價格和時間進行確認和計量。(三)在處理資金流轉時,企業應關注資金的流入和流出情況并確保資金的安全和有效使用。(四)在實際操作中企業應根據自身情況和會計準則的要求進行會計處理以確保會計信息的真實性和準確性。(五)隨著市場環境和會計準則的變化企業需不斷學習和掌握最新的售后回購會計處理方法以適應市場的變化和滿足企業的需求總之最新售后回購會計處理方法對于企業的財務管理和經營決策具有重要意義企業需要加強相關人員的培訓和學習提高會計處理的水平和質量從而為企業的發展提供有力的支持,參考文獻【此處可以列出相關的參考文獻如會計準則、專業書籍、研究論文等】

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...